Prodotti d’investimento “retail”, stile Dipartimento del Tesoro

Protezione da cosa, esattamente?

In teoria i piccoli investitori dovrebbero ricevere un trattamento tutelare superiore alla norma. In realtà a volte non solo avrebbero bisogno di assistenza per capire cosa fare, ma addirittura per capire cosa capire.

Recentemente, nel bel mezzo del torpore pomeridiano, mi è capitato fra le mani un documento – Scheda informativa – per un prodotto, non potrei chiamarlo altrimenti, che non mi sarei aspettato di trovare travestito (nello spirito del politically correct) in forma di emissione governativa. Trattasi del nuovo BTP Italia, obbligazione a tasso fisso reale che dovrebbe proteggere dall’inflazione. Da un ulteriore documento esplicativo – Esempi di calcolo – si evincono i dettagli della meccanica sottostante i vari pagamenti associati al prodotto. Se nel guardarlo avete bisogno di un’aspirina, non siete i soli: per veramente capirci qualcosa bisogna fornirsi di carta, penna, calcolatore (preferisco il classico Hewlett Packard 12C), molta pazienza e un po’ di cinismo.

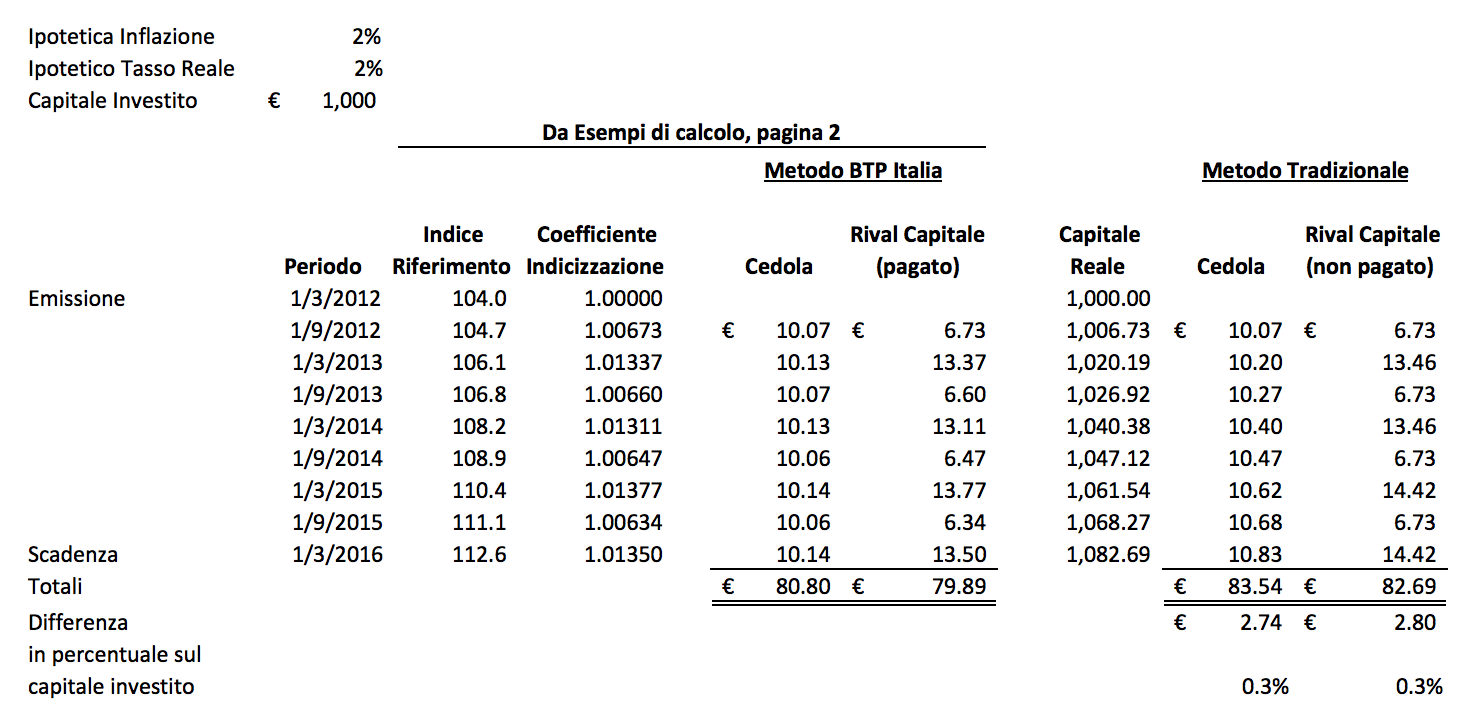

Restiamo con gli Esempi. A parte il fatto che troverete un errore di calcolo a fine pagina 3 ed uno tipografico all’inizio di pagina 4, la matassa di variabili e numeri nelle tabelle contengono un messaggio molto subdolo: queste obbligazioni sembrano quello che non sono (inflation linkers), ma sono anche quello che non sembrano (poco trasparenti). (Forse pure l’errore tipografico è di calcolo; non saprei dire, come non saprei dire quanti altri errori ci siano nel resto del documento; un po’ di fiducia, via.) Bisogna quindi approfondire il meccanismo di calcolo ma anche cosa esattamente questo meccanismo produce. Riguardo a quest’ultimo punto ci provo con la seguente – unica – tabella, che usa parte dei dati nella tabella all’inizio di pagina 2 (ma perché mai non numerare le benedette tabelle in modo sequenziale, tipo Tabella 1, Tabella 2, … o magari Tabella A, Tabella B, … troppo facile per il lettore?):

Rapidamente, dalla tabella si evince che la cosa mancante nel BTP Italia è la rivalutazione del capitale composto (riflessa nel “metodo tradizionale”), ragion per cui dopo quattro anni si “perde” circa lo 0.6% di valore reale (che si recupera solo parzialmente col “premio fedeltà” dello 0.4%, messo lì come ulteriore incentivo per chi compra all’emissione e tiene duro fino alla scadenza). La “perdita” avviene perché la stessa rivalutazione è distribuita semestralmente insieme alla cedola all’investitore che, di conseguenza, non potrà beneficiare di una protezione più completa contro l’inflazione. Come dire che il governo c’incoraggia a spendere parte del nostro capitale reale.

Ora mi direte “Tutta ‘sta trafila per 0.2%? Ma va’…” La mia risposta: “Se non v’interessa lo 0.2% su qualunque ammontare sentiamoci per telefono e mettiamoci d’accordo.” Ma bisogna anche tener presente che le cifre varieranno con l’inflazione e con gli anni alla scadenza1. Oggi si pensa solo alla deflazione ma domani, non so, ditemi voi.

Comunque il vero scempio qui è che io ci ho messo circa un’oretta per arrivare ad una conclusione (lo so, sono lento), ma quanti investitori retail si metteranno a tavolino per capire tutti gli elementi, prima di acquistare il prodotto? Secondo me ci si dovrebbe aspettare di più in termini di trasparenza dal proprio governo.

Note: 1. Premesso che la nuova emissione e’ a otto anni, non quattro, se per esempio l’inflazione sale al 6%, un livello medio-alto ma certamente non estremo, la perdita netta in valore reale sale da 0.2% a circa 0.8%, sempre per soli quattro anni; in pratica più è alta l’inflazione e meno si è protetti.

Photo sources: screenshot, Dipartimento del Tesoro, BTP Italia, Scheda informativa