Il deserto dei Tartari

Quanto conta la Fed? Parecchio, se non tutto.

Da qualche tempo ho un pallino fisso, che è questo: siamo sempre lì, appesi a questo filo di continuo supporto monetario più spirituale che fisico (visto che oramai non si fa neppure finta di non sapere che una politica monetaria aggressiva, da sola, non porta seri aiuti all’economia reale) con l’aspettativa che qualcosa all’orizzonte ci indichi una via più duratura. Come il sottotenente Drogo in eterna attesa del nemico.

Il pericolo coi pallini (fissi o no) è che rischiano di tenerci inchiodati ad opinioni e analisi obsolete o addirittura completamente sballate. A rendere le cose più difficili c’è l’ulteriore considerazione che alcune idee – pallini – hanno un’evoluzione temporale che si misura in anni e non mesi o settimane. Il timing, dicono tutti, è importante ma nel lungo termine sono gli aspetti fondamentali di una questione che contano: sono quest’ultimi che distinguono i giochi d’azzardo dagli investimenti.

Durante il weekend sono capitato su questo grafico e guardandolo con una certa malinconia mi è parso utile.

Il grafico rappresenta l’andamento del dollaro (USA) negli ultimi 10 anni, che qui è in forma di indice trade weighted costruito dalla Bank of England (valorizzato con rispetto a un gruppo di divise ponderate per il peso del commercio USA con i paesi sottostanti). È un valore della divisa più rappresentativo che non quello dato dal tasso di scambio Euro/dollaro o dollaro/Yen.

Perché l’ho trovato utile questo grafico? In esso si nota come da fine gennaio/inizio febbraio a oggi, dopo essere salita ininterrottamente dalla metà del 2011, la divisa è scesa quasi del 7%, fatto che ben correla con l’ultima girata favorevole dei mercati. Questo calo è dovuto alla percezione che la Fed ha rallentato (alcuni sperano addirittura abbandonato) la tempistica di rialzo dei tassi in America. Una continuazione insomma del fenomeno che John Hussman, un analista che stimo molto, definisce più poeticamente così:

“Investors have been under the mesmerizing grip of a wholly experimental monetary policy, with no transmission mechanism other than to encourage speculation driven by the discomfort of low yields. To believe that this effect will be permanent is to reject the lessons of history, which teach that economic, political, and social conditions change – and often change abruptly.”1

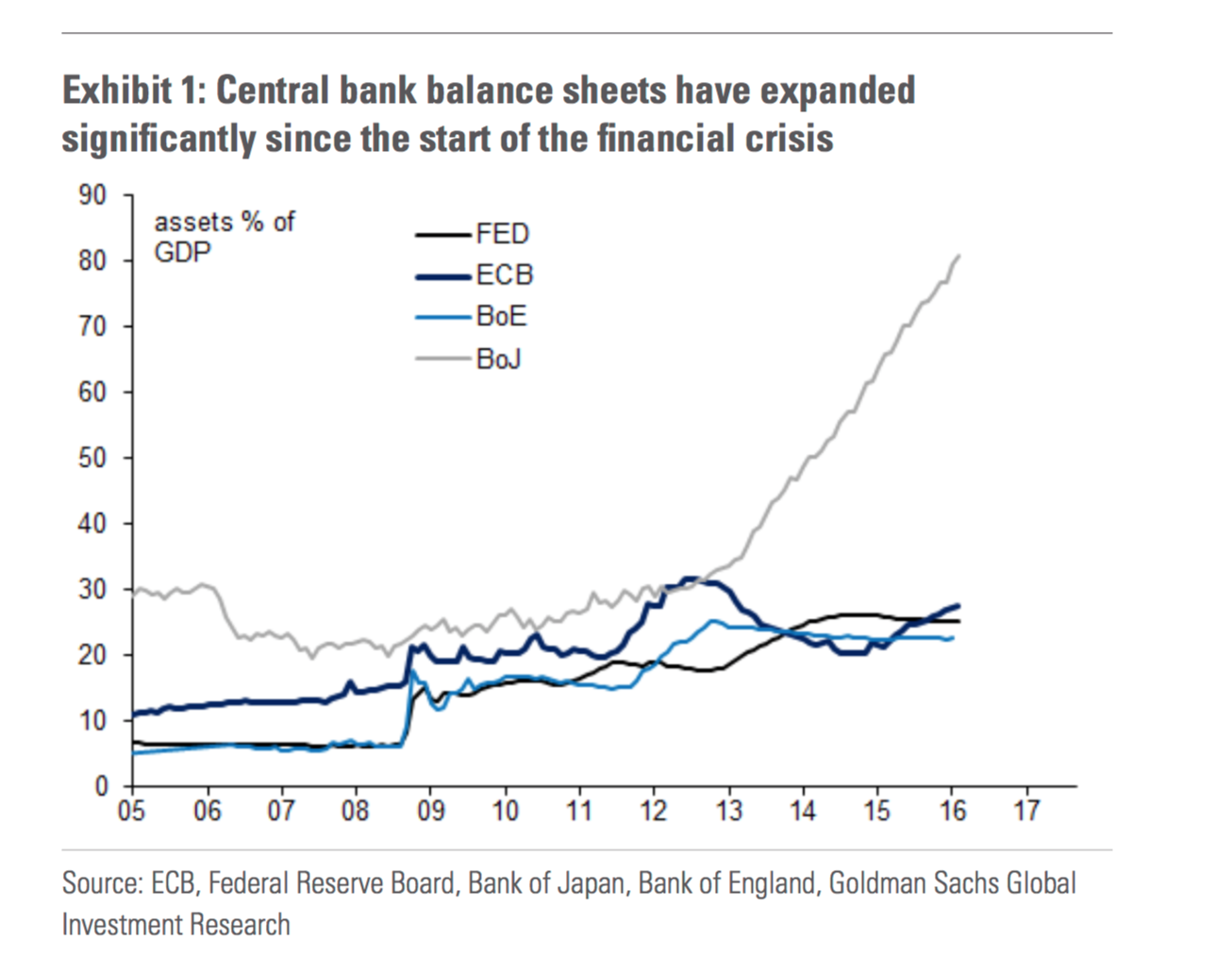

Solo come promemoria: quanto è stata realmente – ed è ancora – “wholly experimental” la politica monetaria globale degli ultimi anni? Non sappiamo con certezza, ma le dimensioni dell’esercizio sono enormi:

Quindi, il rimbalzo economico della Cina (molto dubbio visti i dati e la loro composizione), l’ottimismo sui guadagni delle imprese (di brevissimo termine), il prezzo del petrolio (il cui recente rimbalzo aveva tutta l’aria di un’affannata copertura degli shorts), la diminuita tensione sulle divise dei paesi emergenti, e il resto delle lucubrazioni sono essenzialmente fuorvianti: la recente ripresa dei mercati è dovuta alla solita pressione proveniente dalla politica monetaria. La Fed vive e comanda.

Pallino o no, continuo a rompermi il capo per capire come ne usciremo. Sarete i primi a saperlo quando ci arrivo.

Nota: 1. Hussman Weekly Market Comment, April 18 2016, http://www.hussmanfunds.com/wmc/wmc160418.htm

Photo sources: www.forbes.com; Bloomberg; Goldman Sachs Global Investment Research