Quanto si sarebbe potuto guadagnare?

Qualche cifra, così per divertirci.

È difficile capire quale rendimento sia “giusto” in un determinato periodo, non solo perché gli obiettivi e il rischio differiscono secondo le circostanze, ma anche perché le opportunità offerte dal mercato non sono costanti nel tempo. Spesso tutta la nostra razionalità si disintegra in dibattiti poco simpatici, che per lo più ricadono nella categoria del “monday morning quarterbacking” (in termini calcistici, fare il centroavanti del lunedì): “certo, avresti dovuto vendere X e comprare Y tre mesi fa”, “ma come puoi mettere A nel mio portafoglio quando tutti sanno che…”, “ma che @#*&^*!~ fai tutta la giornata a leggere *&@#$#$%?”, e così via.

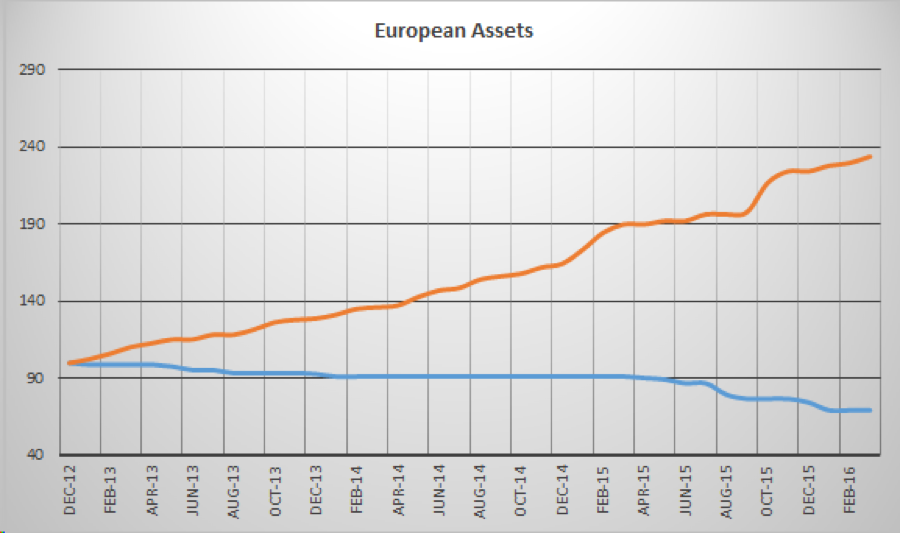

Un’approssimazione io me la procuro facendo dei calcoli semplicissimi e ingaggiando due gestori virtuali: il sig. Genio (“G”) ed il sig. Imbecille (“I”). Questi gestori operano in un mondo dove esistono solo tre classi di attivo (liquidità, obbligazioni Euro, e azioni globali; le ultime due rappresentate da due comuni ETF) e dove hanno la possibilità di avere in portafoglio una sola delle tre classi che possono cambiare una volta al mese. Sui gestori sappiamo che G è quello che non sbaglia mai (ogni mese ha sempre la classe che rende meglio), mentre I sbaglia sempre1. Comparando quindi la performance di G con quella di I abbiamo grosso modo un’idea molto generica di quanto i mercati abbiano offerto in un periodo qualunque di tempo.

Per esempio, se consideriamo il periodo dal 31 dicembre 2012 al 31 marzo 2016, il grafico cumulativo della performance di G (linea arancione) e I (linea blu) ci appare cosi2:

Source: Bloomberg, Orthos Advisory calculations.

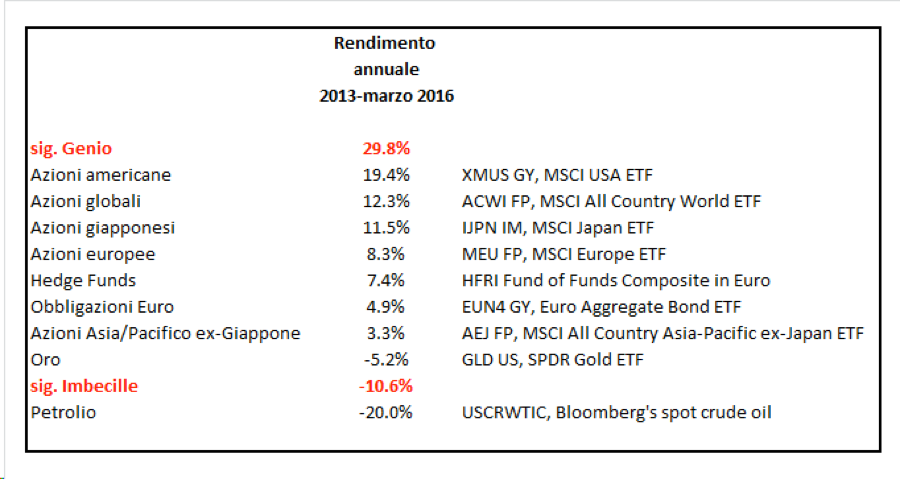

Dall’inizio del 2013, G ha reso cumulativamente il +133.7%, mentre I ha reso il -30.6%. Se traduciamo questi numeri in rendimenti annualizzati e aggiungiamo altre alternative popolari degli ultimi anni otteniamo la seguente tabellina2:

Source: Bloomberg, Orthos Advisory calculations.

Source: Bloomberg, Orthos Advisory calculations.

Vi lascio con i vostri pensieri. Intanto andiamo per una tangente, questa volta cercando di rispondere alla domanda di quanto tempo ci serve per capire se un gestore è bravo o meno. Vi propongo di guardare le cose all’incontrario: in un’analisi di qualche tempo fa, un mio ex-datore di lavoro selezionò i gestori di azioni US Large Cap Growth (titoli americani di grossa capitalizzazione in settori di crescita superiore alla media) nel primo terzo della graduatoria su un periodo di più di trent’anni, e calcolò quante volte essi avevano reso meno dell’indice di riferimento. Si scoprirono due dettagli che tutt’oggi sbalordiscono anche me:

- il 50% dei gestori in questione avevano reso meno dell’indice per almeno un periodo di sette anni consecutivi;

- il 90% degli stessi gestori avevano reso meno dell’indice per almeno un periodo di quattro anni consecutivi.

Da qui si capiscono due cose: quanto sia difficile distinguere i bravi dai fortunati e da quelli che hanno un marketing department più aggressivo, e quanto sia proficua quest’industria.

Note: 1. Da notare che una consulenza di I non è completamente senza valore: basta sapere cosa sceglie e ridirigersi sulle due alternative restanti. 2. Tutti dati in base Euro e senza costi di transazione, ma includendo costi di gestione dei veicoli sottostanti.

Photo source: Marinus van Reymerswale, “The moneychanger and his wife”, 1538; https://commons.wikimedia.org/wiki/File:Marinus_van_Reymerswale_007.jpg

{kind=link}