Conseguenze inattese

Notizie che ci fanno pensare.

Jose’ Saramago ne Le intermittenze della morte (2005) descrive le conseguenze di una Morte periodicamente in “sciopero”. Ce ne sono di belle, e non tutte concernenti la sorte dei becchini. (*)

Ma lasciamo la morte e la vecchiaia da un lato e guardiamo ad alcuni casi di conseguenze inattese.

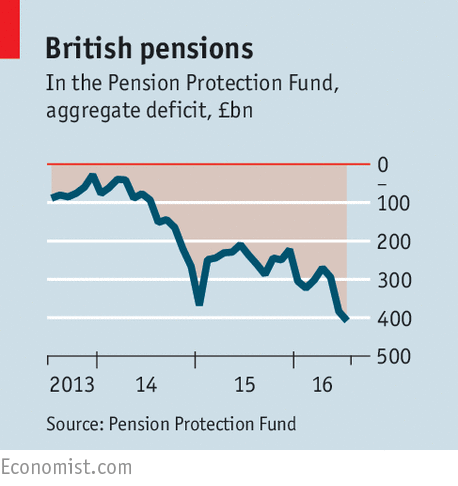

Prendiamo le politiche monetarie delle banche centrali, tutte intente a creare liquidità in un mondo che per lo più oggi non ne ha più bisogno vista la carenza d’investimenti ed il calo della produttività. Una conseguenza relativamente prevedibile è il problema dei fondi pensione in tutto il mondo. Essi, essendo generalmente sotto-finanziati, soffrono perché con il calo dei tassi d’interesse il valore attuale delle passività (le pensioni da elargire ai pensionati) è cresciuto molto di più di quello delle attività. The Economist stima, per esempio, che dei quasi seimila fondi pensioni privati inglesi assicurati dalla cassa statale l’85% è in deficit: alla fine di luglio per ben 408 miliardi di sterline o circa il 20% del PIL (da “soli” 295 miliardi a maggio; vedi grafico). Son sicuro che gli altri paesi sviluppati non sono lontani da simili disastri.

Un’altra conseguenza forse più preoccupante – e meno prevedibile anche se oggi è diventata quasi una banalità – è l’aggressività con cui investitori si sono gettati a capofitto in direzioni molto pericolose al fine di bilanciare il minore reddito generato dalla liquidità e dalle obbligazioni. Di conseguenza, i livelli valutativi dei mercati azionari di tutto il mondo sono saliti (in particolare negli Stati Uniti), i rendimenti offerti da obbligazioni corporate di qualunque livello di rischio di credito sono scesi, come pure quelli delle obbligazioni di stati emergenti. In pratica gli investitori hanno agito come se il loro portafoglio dovesse in tutti i modi produrre il desiderato livello di reddito anche se questo oggi richiederebbe cambiare completamente il proprio profilo di rischio. Come dire: ti licenziano e tu invece di cercare di spendere di meno vai a cercare altre fonti di reddito, magari scommettendo sulle corse dei cavalli. Un commento su The Wall Street Journal (che trovate qui a pagina due, The Breakfast Briefing) evidenzia questa situazione perfettamente e aggiunge che i dividendi delle società sono divenuti la variabile essenziale nelle scelte d’investimento.

Concludo con un altro esempio di conseguenze inattese ma, a mio avviso, in questo caso quasi “annunciate”. Recentemente gli impiegati di alcune società di gestione americane hanno fatto causa ai datori di lavoro per aver incluso prodotti della casa nei loro fondi pensione (ovviamente manco loro ci credevano!). Questo fenomeno si è rapidamente esteso ai dipendenti di alcune università prestigiose che hanno accusato le stesse di offrire prodotti troppo cari (vecchia storia) e dando troppe scelte (???); dettagli dal The New York Times qui. Per fondi/impiegati europei e ancor di più italiani, nonostante il groviglio regolamentare, ci sentiamo il secolo prossimo.

-Note-

(*) The Economist di questa settimana riprende l’argomento da un lato scientifico in questo articolo, e su quali siano i record di anzianità ecco un articolo del 2013 sul Guardian con la lista, partendo dalla vongola Ming.

-Fonti fotografiche-

Grafico: The Economist.

Copertina: https://theriverwalk.org/2015/02/18/everybodys-the-hero-of-their-own-story-21813/